Sparkassen-Check:

Wie sicher sind die Sparkassen?

Die Sparkassen sind gut durch die Finanzkrise gekommen. Was wird jetzt aus ihnen? Sie können uns helfen, das herauszufinden.

Hanno Mußler

04.11.2015 08:25 Uhr

Die Sparkassen sind gut durch die Finanzkrise gekommen. Was wird jetzt aus ihnen? Sie können uns helfen, das herauszufinden.

Eine Umfrage belegt es: Männer sparen mehr als Frauen. Überraschend viele Deutsche bringen ihr Geld überhaupt nicht auf die Bank. Das zurückgelegte Geld soll dabei vor allem einem Zweck dienen.

Die Europäische Zentralbank erwägt, die Geldpolitik weiter zu lockern. Auch die Zinsen für Sparer auf dem Tagesgeldkonto sind niedrig wie nie – aber negativ sind sie noch nicht. Wo Sie das meiste bekommen.

Online-Banking mit SMS-Tan galt bislang als relativ sicher. Einem Medienbericht zufolge ist es nun aber Betrügern gelungen, von Konten von Telekom-Kunden hohe fünfstellige Beträge abzubuchen.

Trotz niedriger Zinsen hält die Mehrheit der Deutschen ihr Geld in Anlagen mit geringen Renditen. Wie eine aktuelle Studie zeigt, bleibt die Liebe zu Sparbuch und Tagesgeld hierzulande konsequent.

Wem soll man sein Tagesgeld anvertrauen? Außer der VW Bank locken auch russische Institute, eine Bank aus Griechenland und ein Nachfolger der Hypo Alpe Adria mit etwas höheren Zinsen.

Die jungen Geldanlage-Portale erklären unmissverständlich: Bankberater werden überflüssig, der Roboter übernimmt das Kommando. Und baut das passende Depot. Vorsicht ist aber dennoch geboten.

Gehen die Niedrigzinsen zu Lasten der Vermögen? Nicht unbedingt. Zwar schon eher zu Lasten der Sparer, aber der Effekt ist nicht so groß, befinden Wirtschaftsforscher.

So viele Menschen wie noch nie haben Arbeit, die Löhne steigen, die Immobilienpreise schnellen in die Höhe – doch die Vermögen der Deutschen sind einer neuen Studie zufolge im Schnitt deutlich gesunken. Wie kann das sein?

Die Zinsen sind niedrig wie nie. Das trifft arme und reiche Sparer. Aber wer leidet am meisten? Eines ist sicher: Für die Entwicklung der Ungleichheit in Deutschland ist ein anderer Faktor ausschlaggebend.

Die Privatvermögen in Fernost wachsen rasant, auch weil die Asiaten eine Vorliebe für Aktien haben. Doch auch der schwache Euro macht die deutschen Millionäre ärmer.

Offene Immobilienfonds haben in den vergangenen Jahren vielen Anlegern Kummer bereitet. Fonds wurden eingefroren und abgewickelt. In der aktuellen Niedrigzinsphase rückt das Immobilieninvestment wieder in den Fokus der Anlegers.

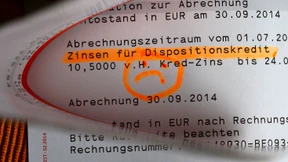

Die Banken langen beim Dispo immer noch zu. Die Regierung verspricht mal wieder Abhilfe.

Die meisten Mittelständler beschreiben ihre Anlagepolitik als sicherheitsbewusst. In Zeiten der Niedrigzinsen müssen sie dennoch neue Wege suchen, wenn sie nicht ganz auf Rendite verzichten wollen.

In Deutschland sind die Zinsen praktisch abgeschafft. Im Ausland gibt es sie dagegen noch. Doch die Anleger sollten dabei nicht nur die Prozente, sondern auch die Risiken im Blick haben.

Wer erstmals Aktien und Fondsanteile kaufen will, muss ein Depot eröffnen. Die Suche nach dem geeigneten ist mühsam, kann sich aber lohnen. Wer sich nur an den Preisen orientiert, muss mit Zusatzkosten rechnen.

Die Zinsen sind niedrig, Banken im Ausland locken: Schon in den Niederlanden sind die Zinsen drei Mal so hoch wie in Deutschland. Was zu beachten ist.

Das Kreditinstitut verdient gut am Immobilienboom in Frankfurt. Und das soll so bleiben: Der Chef sieht keine Anzeichen für Übertreibungen in diesem Markt.

Der Immobilienverwalter Patrizia will künftig auch Fonds an Kleinanleger verkaufen. Deren Rendite soll bei 4 bis 6 Prozent liegen. Damit reagiert das Unternehmen auf einen Trend.

Auf dem Tagesgeldkonto gibt es nichts mehr zu holen. Bundesanleihen bringen sogar Verluste. Derweil erklimmt der Dax unheimliche Höhen. Da hilft Sparern nur noch eines: mehr Mut.

Für die Pflege gibt es seit Anfang des Jahres mehr Geld und bessere Angebote. Doch viele wissen nicht Bescheid. Das Verbraucherthema.

„Zinspilot“ heißt ein Service, mit dem man sein Geld immer auf das Tagesgeldkonto mit den höchsten Zinsen verfrachten kann.

Die Finanzpolster von Renten- und Krankenkassen könnten bald schrumpfen. Sie wollen gegensteuern, doch die Hände sind ihnen gebunden. Verbrennen sie das Geld der Beitragszahler?

Die Zinsen sind niedrig, aber auch die Inflation geht zurück. Ist das am Ende gut? Nur, wenn man richtig spart.

Die Direktbank steigert das Ergebnis vor Steuern um fast 30 Prozent, gewinnt auch immer mehr Geschäftskunden und setzt voll auf Digital-Banking.

Die Aktie fristet hierzulande ein tristes Dasein: Von der Politik wird sie ausgegrenzt und von der Gesellschaft missverstanden. Die großen Direktbanken wollen ihr nun helfen.

Der Bundesverband deutscher Banken hat die Garantiegrenzen für Einlagen gekappt. In den kommenden zehn Jahren sollen sie weiter sinken. Kunden können aber vom erweiterten gesetzlichen Schutz profitieren.

Die Kreditinstitute leiden und die Kunden leiden mit: Die Suche nach rentierlichen Geldanlagen bleibt mühsam, denn die Niedrigzinsphase hält weiter an. Wohin also mit dem Ersparten?

Was tun in Zeiten des Niedrigzinses? Eine Umfrage unter Vermögensverwaltern ergibt eine klare Botschaft. Für junge und ältere Anleger.

Die Kurse an den amerikanischen Börsen sind in diesem Jahr stark gestiegen. Nach dem sechsten Haussejahr in Folge werden die Auguren vorsichtiger.

Die Deutschen sind scharf auf Immobilien in schönen großen Städten. Sie gelten als sichere und konstante Wertanlage. Nur wird der städtische Wohnungsmarkt langsam ziemlich teuer.

Verbraucher wollen Eier von Legehennen, die Platz im Stall haben. Doch im Supermarkt haben sie keine Wahl. Und manchmal auch nicht in der hessischen Bäckerei. Das Verbraucherthema.

Die Banken geben die Strafzinsen der Europäischen Zentralbank an ihre Kunden weiter. Wer gedacht hat, als kleiner Sparer ungeschoren davonzukommen, hat sich gehörig getäuscht. Denn die Banken kennen einige Tricks.

Sparer haben Angst vor Strafzinsen auf das Tagesgeld. Sind Festgeldkonten eine gute Idee, um ihre Ersparnisse zu schützen? Ja - aber auch sie haben ihre Haken.

Die erste Bank verlangt Strafzinsen auf hohe Guthaben. Die Sparkassen wollen sich diesem Trend nicht anschließen, sagt ihr Verbandspräsident.

Wenn es ums Geld geht, sind die Deutschen Angsthasen. Dabei ist gerade die Konzentration auf Sparbücher und Immobilien ein Spiel mit dem Feuer. Ein Rechenbeispiel.