Blick auf den Finanzmarkt:

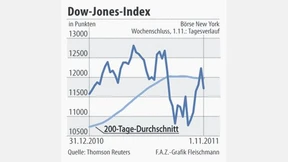

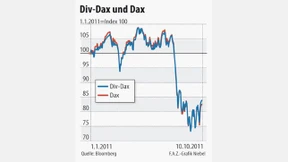

Schuldenkrise setzt deutschen Aktien weiter zu

Die Furcht der Anleger vor einer Ausbreitung der Schuldenkrise setzt den Aktienkursen weiter zu. „Die nervösen Investoren sind sich der Ansteckungsgefahren nur allzu bewusst“, heißt es.

15.11.2011 08:08 Uhr